Présentation

En inscrivant la « soutenabilité environnementale » dans sa révision stratégique, la Banque centrale européenne (BCE) a signalé qu’elle prend au sérieux les appels pour intégrer la politique monétaire dans la lutte contre le changement climatique, et plus largement contre la crise écologique qui menace nos sociétés et nos économies. Le temps des décisions s’approche rapidement : la BCE est censée conclure sa révision stratégique en juin 2021 et annoncera probablement sa stratégie sur le plan environnemental dans les premiers mois de l’année prochaine.

La réussite de la révision stratégique ne se joue pas uniquement à Francfort ; une grande part de responsabilité en revient aux banques centrales nationales dont se compose l’Eurosystème. Elles participent en effet aux décisions à tous les niveaux, des groupes de travail techniques jusqu’au vote au Conseil des gouverneurs. Ce devoir d’impulser concerne notamment la Banque de France, qui copréside le groupe de travail sur la soutenabilité environnementale et dont le gouverneur a souvent affiché un haut niveau d’ambition dans ce débat.

Pour contribuer à ce débat dont l’enjeu est exceptionnel, nous publions deux notes sur le rôle des banques centrales dans la transition écologique.

- 1/2"Pour un « Whatever it takes climatique »", Wojtek Kalinowski & Hugues Chenet

- 2/2 "Le rôle de la politique monétaire dans la transition écologique : un tour d’horizon", Jézabel Couppey-Soubeyran

La première, réalisée par Wojtek Kalinowski & Hugues Chenet, propose de surmonter les entraves qui ont empêché jusqu’ici les banques centrales et les autorités de supervisions de passer à l’action : un attachement toujours fort à la « neutralité » des politiques monétaires, une recherche vaine des réponses à la crise climatique dans la modélisation du risque financier, enfin un usage des scénarios limités à des exercices purement quantitatifs, comme les stress-tests climatiques. Une approche plus qualitative permettrait à la BCE de signaler qu’elle est déterminée à agir par précaution, sans attendre que les risques climatiques se matérialisent. Si une banque centrale ne peut pas lutter contre le réchauffement climatique toute seule, elle possède de nombreux outils pour réussir là où la « finance verte » a échoué. Notons aussi que les mesures d’urgence adoptée par la BCE face à la crise du Covid-19 ne semblent pas avoir été calibrées à l’aide des modélisations aussi sophistiquées que celles proposées pour lutter contre le changement climatique

Lire le résumé :

Lire la note

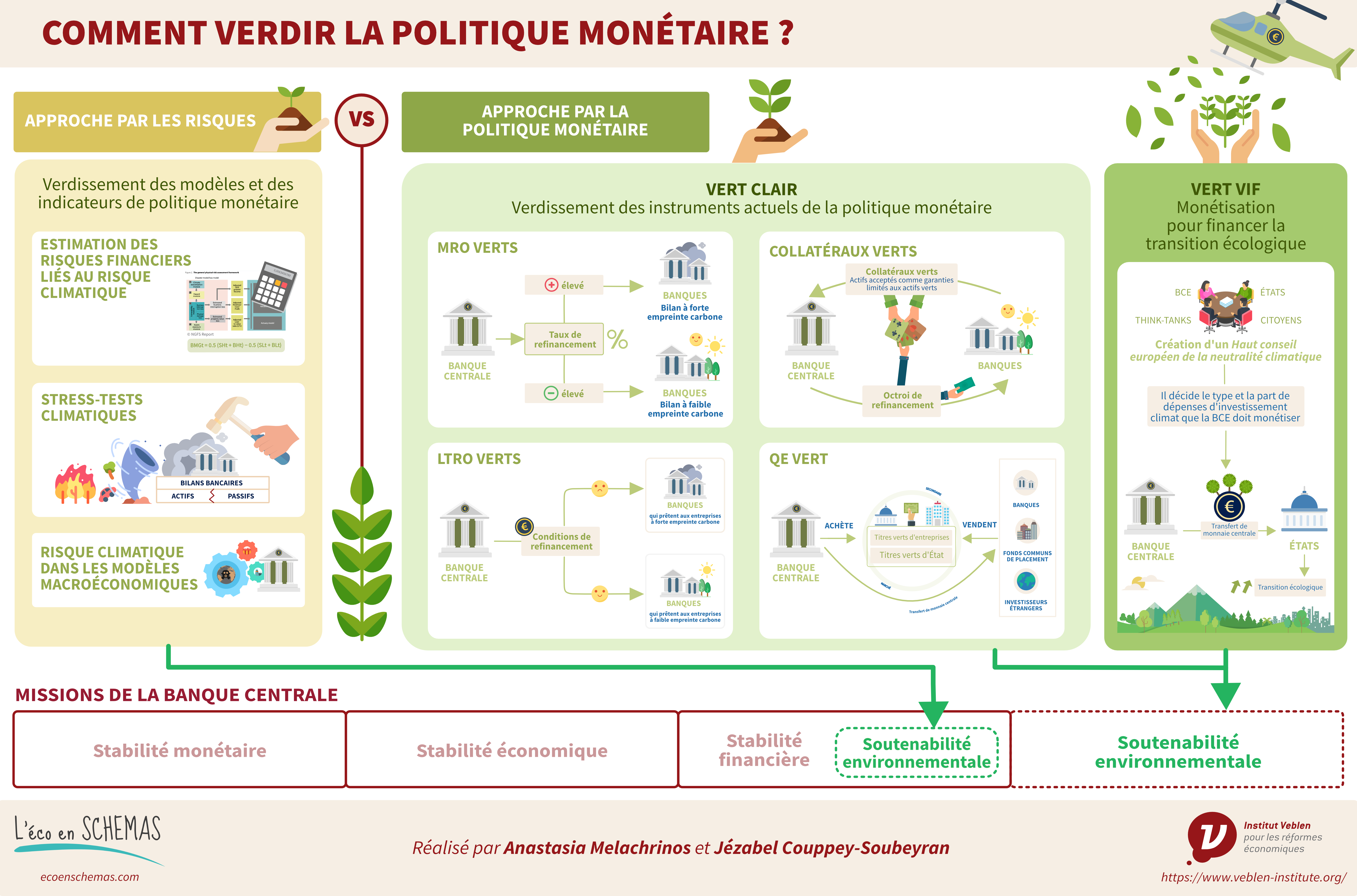

La seconde note, réalisée par Jézabel Couppey-Soubeyran, propose un tour d’horizon des options possibles pour verdir la politique monétaire, en faisant de la soutenabilité environnementale un objectif à part entière de la BCE. D’un côté des options « vert clair » : celles-ci consistent à verdir les conditions d’accès à la liquidité et les achats d’actifs réalisés par la BCE et sont toutes réalisables dans le cadre institutionnel actuel ou en restant fidèles à son esprit. De l’autre, l’option vert vif : celle-ci s’inscrirait dans un policy-mix vert, et assurerait un financement de transition écologique par la banque centrale sans alimenter la dette et en préservant la stabilité financière. C’est l’option exigeant le plus de changements sur le plan institutionnel, mais sans doute celle qui ferait le plus avancer la transition écologique.

Pour avancer vers le « vert vif », il faudra probablement passer d’abord par les nuances du « vert clair », moins pour des raisons de fond qu’au vu des blocages institutionnels et politiques qui ne sont pas aisés à lever. La note présente ainsi des « petits pas » à cadre institutionnel constant, dont l’efficacité reste à déterminer, mais qui permettraient à la BCE d’avancer dès maintenant, dans le cadre de sa révision stratégique, en espérant qu’ils puissent enclencher une dynamique plus large. Elle propose aussi de « plus grands pas », qui feraient à notre avis beaucoup plus avancer la transition écologique, mais qui exigeraient des changements institutionnels majeurs, dont la décision n’incombe pas à la BCE mais aux parlements européen et nationaux, et qui donc prendront du temps.

Lire le résumé :

Lire la note

La note en un schéma

Version pdf :