La monnaie volontaire pour financer la transition écologique

Les auteurs du présent billet viennent de publier : Le pouvoir de la monnaie, éd. Les Liens qui Libèrent, 2024. Le livre a pour objectif de faire comprendre la nature et les transformations historiques de la monnaie, des plus anciennes aux plus contemporaines. Mais il porte en sous-titre : « Transformons la monnaie pour transformer la société ». Le deuxième objectif du livre est en effet de présenter une nouvelle manière de créer la monnaie pour relever le défi de la transition écologique et sociale, au travers d’une « monnaie volontaire ». Vox-Fi a le plaisir de faire connaître à ses lecteurs la solution proposée par les auteurs, à travers un court extrait, légèrement édité, du livre (pp. 275-80). Bonne lecture.

Comité de rédaction de Vox-Fi

Aujourd’hui, la monnaie est créée non pas par l’État ou la banque centrale via la chimérique « planche à billets », mais bien par les banques privées lorsqu’elles octroient des crédits ou achètent des actifs. La monnaie vient donc en contrepartie de créances dont le remboursement vaut destruction monétaire. Encastrée dans la dette, cette monnaie bancaire se doit d’être financièrement rentable : l’argent créé doit créer à son tour de l’argent, de sorte que chaque euro émis exige une dette en contrepartie, et ne va qu’au financement de projets économiques ou spéculatifs profitables… ce que ne peuvent pas être, par nature, bien des investissements écologiques ou sociaux pourtant indispensables ! D’où l’idée de monnaie volontaire. Voyons cela.

La succession de crises de ces dernières décennies (crises financière, bancaire et sanitaire) a montré que les États ont la capacité de suspendre les contraintes pesant sur les finances publiques et de sortir des carcans idéologiques. Les gouvernements n’aiment pas le reconnaître parce qu’ils seraient en contradiction avec tout ce qu’ils ont affirmé jusque-là, notamment sur la supériorité du marché par rapport à l’action collective. Mais quand la volonté politique est présente, quand il y a un réel désir de reprendre le contrôle, les autorités publiques peuvent s’en donner les moyens. Nous proposons une bifurcation monétaire à base de « monnaie volontaire », qui permettrait aux décideurs politiques associés à la société civile de financer la bifurcation sociale-écologique. À titre illustratif, nous présentons cette proposition dans le cadre du Système européen de banques centrales (SEBC), bien que sa portée ne se limite pas a priori à ce cas particulier. Précisons que la réforme envisagée ne nécessite pas de déroger aux traités européens, aux institutions ou aux règles en vigueur, car la monnaie volontaire et les mesures qui l’accompagnent viendraient en complément de l’architecture monétaire existante, et non en contradiction. Notre proposition de monnaie volontaire ouvre de nouvelles voies pour répondre aux enjeux écologiques et sociaux, en sortant des impasses qui pèsent sur les finances publiques et la monnaie bancaire. Pour cela, elle articule deux volets :

Le premier porte sur le financement des investissements socialement et écologiquement souhaitables (voire indispensables) mais financièrement non rentables. Cela exige l’instauration de deux organes :

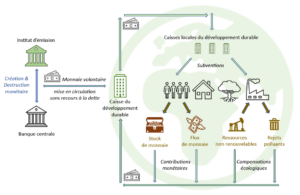

- un « Institut d’émission monétaire », organe décisionnel détenant, aux côtés de la BCE (ou en son sein), un nouveau pouvoir de création monétaire ;

- une « Caisse du développement durable », organe opérationnel chargé d’utiliser ces encaisses pour subventionner tous les investissements dans la bifurcation sociale-écologique qui ne peuvent être pris en charge par le secteur privé faute de rentabilité financière. Cette caisse pourrait prendre la forme juridique d’une entité financière européenne à mission sans but lucratif.

Le deuxième volet de cette architecture monétaire concerne le contrôle de la masse monétaire en circulation, ainsi que l’organisation du reflux de la monnaie volontaire. Par son mode d’émission, la monnaie volontaire serait en effet permanente, à la différence de la monnaie bancaire, encastrée dans la dette, dont la destruction est programmée lors de sa création. Il faudrait donc organiser la possibilité d’une réduction de la masse monétaire, pour éviter que se constitue un stock d’encaisses excessif par rapport aux besoins ayant motivé sa création, ce qui risquerait d’alimenter l’inflation. La destruction comme la création de la monnaie volontaire seraient pilotées par l’Institut d’émission.

Deux types de mesures pourraient être utilisées :

- des mesures monétaires consistant en instruments classiques, comme des réserves obligatoires auprès de la banque centrale, et moins classiques, comme des cessions de titres, des emprunts ou encore des prises en pension inversée (reverse repo), organisés par l’Institut d’émission pour retirer un éventuel excès de liquidité ;

- des mesures fiscales pour contribuer à réguler la masse de monnaie permanente en circulation, mais aussi pour diminuer la pression sur l’environnement : par exemple une contribution monétaire, soit un prélèvement sur les stocks monétaires (taxe sur les dépôts) et/ou sur les flux monétaires (taxe sur les paiements), ou encore une compensation écologique pour toute extraction ou importation de ressources non renouvelables, ou tout rejet dans l’environnement de carbone ou de déchets polluants non biodégradables. Selon les besoins, les encaisses ainsi régulièrement collectées pourraient être réinjectées dans de nouveaux projets sous forme de subventions, ou au contraire restituées à la banque centrale pour destruction si elles sont en excès.

Le schéma qui suit donne une vue d’ensemble de la proposition.

Schéma du financement de la bifurcation sociale-écologique

Le point central de la proposition réside dans la création d’un mode volontaire d’émission monétaire. Il n’a pas vocation à remplacer la monnaie bancaire mais à la compléter, de façon à atteindre les objectifs de développement durable que cette dernière ne permet pas d’atteindre, c’est-à-dire à financer les investissements écologiquement et socialement indispensables mais financièrement non rentables : dans les infrastructures publiques, les infrastructures sociales et la restauration de l’environnement. Cette catégorie d’investissements a urgemment besoin d’une solution de financement pérenne. C’est l’objectif essentiel de notre proposition monétaire et c’est le projet de société qu’elle sous-tend.

Le mode volontaire d’émission monétaire est un processus par lequel un organe de décision aurait le pouvoir d’émettre, dans le cadre d’une gouvernance ouverte sur la société civile, les quantités nécessaires de monnaie centrale (des euros fongibles avec ceux de la BCE et du circuit bancaire classique) pour remplir des missions d’intérêt général fixées démocratiquement. La décision d’émission consisterait à émettre de la monnaie que la banque centrale mettrait à disposition de la Caisse du développement durable, organe d’exécution, pour la réalisation des missions qui lui sont assignées sans la moindre obligation de remboursement ni charge d’intérêt. Cette émission monétaire serait la traduction pure et simple de l’expression d’une volonté politique démocratique (d’où l’expression « mode volontaire de création monétaire »). Elle serait ainsi directement affectée aux objectifs d’intérêt général, aux biens communs et aux biens publics, sans contrepartie comptable exigible, ni remboursement, ni intérêt.

Ce mécanisme échappe totalement aux mécanismes bancaires classiques (émission par le crédit ou par acquisition de titres), puisqu’il s’agit en réalité d’une subvention. Mise en circulation par des subventions, la monnaie volontaire serait donc entièrement désencastrée de la dette et des mécanismes classiques du marché bancaire, pour être affectée à des objectifs de bien commun. La création d’institutions complémentaires à la banque centrale se justifie par le fait que, dans sa conception actuelle, cette dernière n’est configurée que pour mener les opérations de crédit (mode bancaire traditionnel de création monétaire) ou les opérations d’acquisition et de cession d’actifs (mode acquisitif de création monétaire) qui sont expressément attendues d’elle. Élargir ce cadre ferait de la banque centrale autre chose qu’une banque : elle deviendrait ainsi un… institut d’émission non bancaire, formellement habilité à créer de la monnaie par d’autres voies que les mécanismes de la dette, ce qu’est précisément le mode volontaire de création monétaire. C’est donc ce qui justifie la création d’un institut d’émission complémentaire à la banque centrale, à ses côtés ou en son sein.

Découvrez d'autres articles