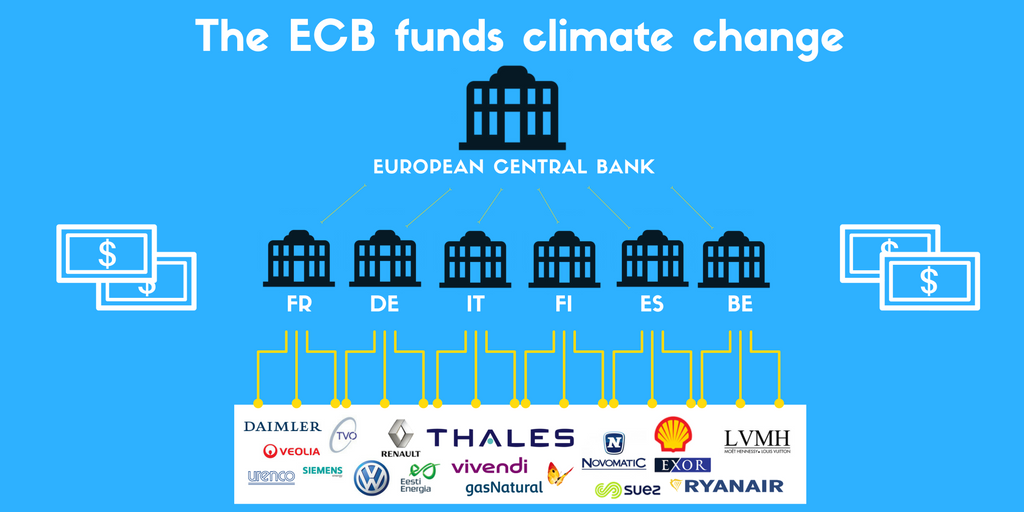

En juin 2016, la Banque centrale européenne (BCE) a élargi le périmètre de son programme d’« assouplissement quantitatif », cette politique d’expansion monétaire qui consiste à injecter 80 milliards d’euros par mois dans le système bancaire européen, en y incluant des obligations d’entreprises en plus de la dette souveraine. Depuis, la BCE a acheté des obligations privées pour une valeur estimée à 65 milliards d’euros, dans le cadre du « Corporate Securities Purchasing Programme » (CSPP). Plus précisément, ce sont six banques centrales membres de l’eurosystème, dont la Banque de France, qui se sont vues attribuer ce rôle d’acheteurs des titres émis par les grandes entreprises européennes (elles sont toujours grandes ou très grandes : les PME européennes profitent peu ou pas du tout des marchés obligataires, elles dépendent entièrement du crédit bancaire).

De quelles obligations et quelles entreprises s’agit-il ?

La transparence n’est malheureusement pas de mise dans ce domaine mais grâce à la récolte et la reconstitution des données réalisées par l’ONG European Corporate Observatory, nous pouvons nous faire une idée. On retrouve ainsi, dans le bilan de la BCE, des titres de nombreuses sociétés pétrolières comme Shell, Total, Eni, Repsol ou OVM. Dans certains cas, les industriels bénéficiaires du CSPP sont présents dans plusieurs secteurs à la fois, de sorte qu’il est impossible de deviner la nature du projet financé : est-ce que les obligations de Siemens représentent les investissements réalisés dans les renouvelables ou dans d’autres secteurs, bien plus polluants ? Mais globalement la part des énergies fossiles semble importante : le premier secteur est celui du gaz, le secteur automobile est bien représenté, etc. La liste établie par l’ONG bruxelloise est disponible ici, mais elle s’arrête à l’octobre 2016 alors que le programme s’est poursuivi depuis et se poursuit encore : on estime à plus de 120 Md d’euros la valeur globale d’achats avant l’arrêt du programme prévu pour la fin 2017.

Ce constat vient s’ajouter à la critique plus classique de l’expansion monétaire telle qu’elle est pratiquée actuellement par la BCE, à savoir qu’elle repose exclusivement sur les banques commerciales. Sans une relance parallèle de la demande par les investissements publics, le « QE » européen a certes éloigné le scénario d’une déflation durable, mais il n’a pas permis de sortir l’économie européenne du marasme. Dans un système financier mondialisé et face à une demande locale atone, les masses de crédits offertes par la BCE aux banques privées ont alimenté le secteur immobilier ou migré ailleurs, contribuant au surendettement des pays émergents, à commencer par la Chine, où l’endettement des entreprises et les surcapacités de production ont fortement augmenté depuis le début du programme.

Ce constat-là était connu ; on apprend maintenant que l’expansion monétaire de la BCE n’aide pas non plus à mettre l’économie européenne sur la voie du développement soutenable. Le financement direct des activités par la banque centrale est légitime et même indispensable dans les conditions actuelles, compte tenu de l’échec des banques commerciales à orienter les crédits supplémentaires vers les vrais enjeux. Mais il mériterait d’être en phase avec les objectifs de la transition énergétique et écologique promus par ailleurs, aussi bien par l’Union européenne que par la plupart des Etats membres. Or il semble aller dans le sens inverse, sans aucun débat public et sans beaucoup de transparence : European Corporate Observatory a réussi a reconstruire le nombre de transactions mais la valeur de celles-ci reste inconnue.

Quelle est la dette écologique que la BCE a choisi ainsi d’intégrer dans son bilan ? Impossible de le savoir, car personne ne semble soucieux d’établir le lien entre la monnaie et les autres indicateurs (environnementales, de santé publique, etc.) dès qu’il s’agit de la politique monétaire. On renvoie le problème écologique à d’autres régulations, comme le système européen des quotas carbone, dont l’échec est pourtant avéré depuis de nombreuses années. Mais la monnaie n’est pas neutre, et l’accès au financement un enjeu clef : faut-il vraiment l’offrir en priorité aux industriels automobiles ? Et peut-on espérer que les banques d’investissement vont « désinvestir » des énergies fossiles – comme le demandent de nombreuses campagnes d’ONG – alors que la « banque des banques » gonfle son propre bilan carbone sans même se soucier de le mesurer ?

L’Institut Veblen fait partie de 70 organisations européennes qui réclament plus de transparence sur les entreprises et la valeur des projets financés. Mais ce n’est qu’un premier pas : il faut aussi une méthode pour mesurer l’impact écologique de l’allocation de crédit et son corollaire naturel, une politique de taux préférentiels « à l’ancienne », tel qu’elle était pratiquée à l’époque des trente glorieuses mais adoptée au défi de la transition écologique. Le plus simple serait de s’appuyer sur la valeur de référence des émissions de carbone, utilisée déjà dans de nombreux outils économiques, y compris dans les pays qui n’ont pas adopté une taxe carbone. Mais il faudrait sans doute une approche plus globale pour orienter la monnaie là où elle sera utile, car de nombreux projets « à bas carbone » peuvent avoir des effets néfastes sur la biodiversité ou l’épuisement insoutenable des ressources. En tout état de cause, il ne faut pas laisser les banquiers, même centraux, mener tous seuls une politique de financement industriel aveugle aux défis du XXIe siècle.

Tribune publiée initialement dans Alternatives-Economiqes.